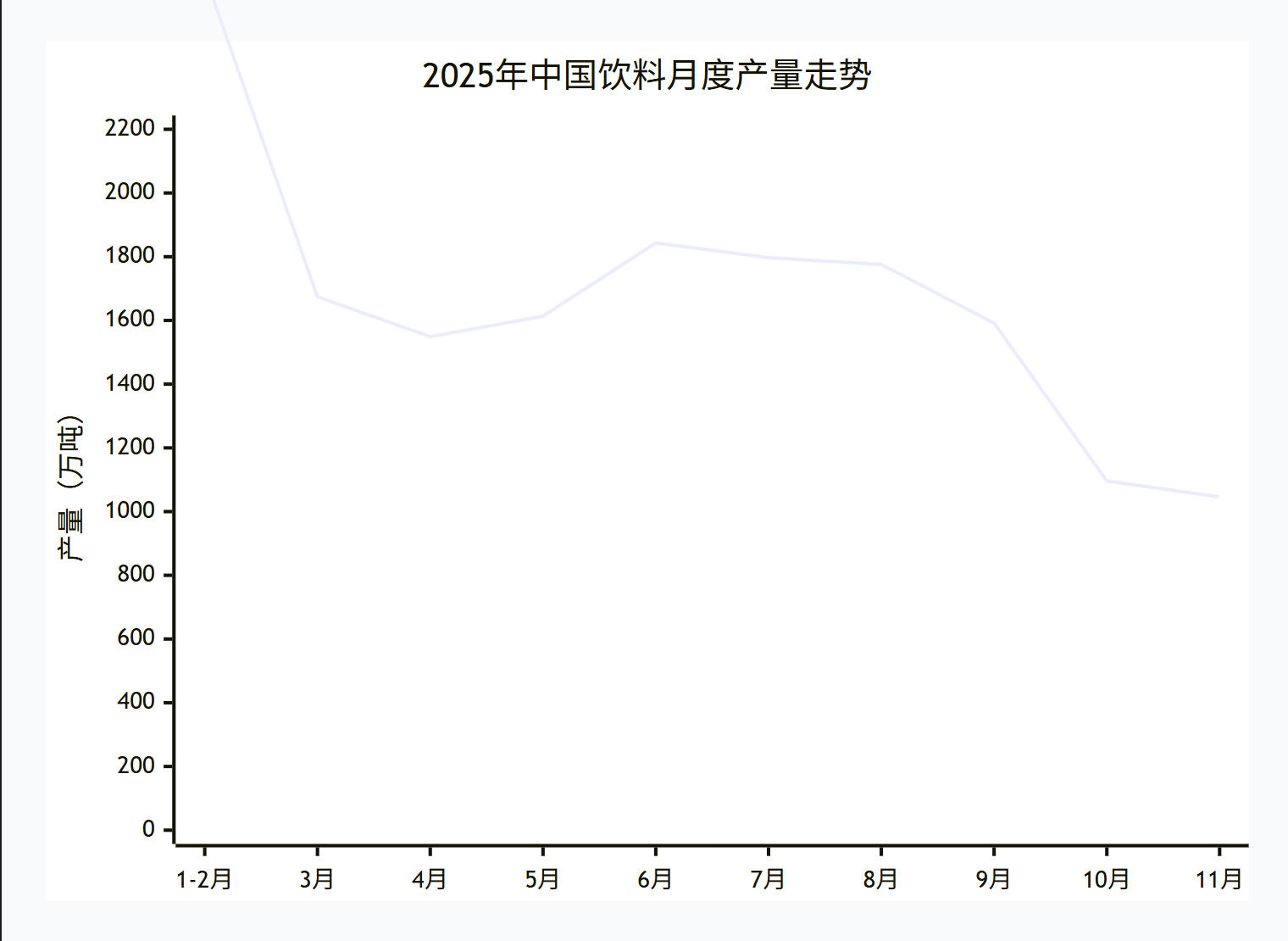

2025年的中国饮料市场,正在经历一场前所未有的深度调整。据国家统计局数据显示,2025年7月至9月,我国软饮料产量分别同比下滑0.17%、6.79%和10.12%,下滑幅度逐月加大。尼尔森IQ数据同样印证了这一趋势——9月饮料市场全渠道销售同比下滑9%,线下渠道更是同比下降10.4%。过去被视为“快消常青树”的饮料行业,如今正面临“旺季不旺、经销商库存高企、终端动销放缓”的多重压力。

表面是销售下滑,实质是增长逻辑的重构。

一、两股洪流,冲垮旧模式

1.现制茶饮的全面挤压。

蜜雪冰城全国门店数已突破3.2万家,库迪也在一年内开出6000多家店。它们带来的不是简单的竞争,而是消费习惯的迁移。手摇饮料比罐装好喝太多——新鲜水果、现打奶盖、定制甜度,这些瓶装饮料很难做到。当一杯现制柠檬水的价格已经和瓶装饮料相差无几时,消费者的选择不言而喻。

数据也印证了这一点。2025年第三季度,美团和京东发起外卖大战,我国软饮料产量连续三个月下滑,同比跌幅从0.17%逐月扩大至10.12%。同期尼尔森IQ数据显示,饮料全渠道销售同比下滑9%。康师傅2025年饮品业务营收同比下滑2.9%,香飘飘前三季度营收下滑13.12%。瓶装即饮奶茶、即饮咖啡的市场份额已萎缩至不足2%——这个品类几乎被现制茶饮“消灭”了。

2.健康意识的全面觉醒。

新冠过后,很多人的体质肉眼可见地变差。笔者身边就有多位朋友被医生警告:血糖偏高、脂肪肝、代谢综合征,不能再碰甜饮料。这种个体经历折射出的是全民性的健康觉醒。

市场数据同样清晰:我国无糖饮料市场十年间从22.6亿元激增至570.5亿元。45.5%的消费者购买无糖饮料时首要考虑健康减脂效果。82.9%的人在购买冰红茶时,会优先选择减糖配方。不是消费者不爱喝饮料了,而是他们不再愿意为“高糖”买单。

两股洪流叠加,传统饮料行业陷入了三个核心僵局。

二、三大僵局:产品、渠道、供需

产品同质化:0糖0脂、果味、气泡……赛道拥挤不堪,货架上全是相似的面孔。消费者选择疲劳,价格战越打越凶,利润空间被压到极限。

渠道效率低下:传统铺货模式还是“广撒网”,但消费者已经分散到外卖、健身房、露营地、自习室等碎片化场景。超市货架堆得满满当当,真实消费场景却触达不到。结果就是库存积压,动销率低,营销费用大量浪费。

供需错配:很多产品的设计依然是“我想做什么”而不是“消费者需要什么”。砸钱做广告、请代言人,消费者被吸引购买一次,发现不合适就不再复购。品牌投入产出比越来越低。

这三个僵局,根源都在于一个旧逻辑:把产品当成一个孤立的东西去卖,而不是把产品放进消费者的生活里去。

破局的方向已经明确:从“卖产品”转向“造体验”,从“广撒网”转向“场景适配”。

三、场景适配:把产品变成生活的解决方案

场景营销的底层逻辑,是重构“人-货-场”的关系。它不是在一个地方贴一张广告,而是把产品嵌入消费者真实的生活轨迹中,让产品在某个具体时刻成为“最合理的选择”。

场景适配的核心,是回答三个问题:

- 消费者在什么时刻会想到喝东西?——识别高频、刚需的消费场景。

- 在这个场景里,他真正需要的是什么?——不仅仅是解渴,还有情感、社交、功能上的需求。

- 我们的产品如何成为这个场景下的最佳答案?——从配方、包装、定价到渠道,围绕场景反向设计。

下面,我们拆解几个典型场景,看看如何做场景适配。

场景一:火锅/聚餐——“解腻解辣”

这是饮料最传统的消费场景之一,但过去品牌只是把产品“摆进去”,没有“融进去”。

在这个场景中,消费者的核心需求不是“解渴”,而是解腻、解辣、助兴、分享。他需要的不是一瓶250ml的小包装,而是1L以上的大瓶分享装;他需要的不是寡淡的矿泉水,而是酸甜清爽、气泡充足、能刺激味蕾的饮品。

适配方案:

- 产品配方:高酸度、强气泡,明确打出“解辣指数”。

- 包装规格:大容量、易分享,瓶型设计方便餐桌传递。

- 渠道策略:重点铺货火锅店、烧烤店、川湘菜馆,而非依赖超市。

- 营销话术:“聚餐必点”“解辣神器”,而不是空泛的“好喝”。

九日气泡果汁在郑州火锅店的动销数据印证了这一逻辑:在火锅门店平均动销5.69件,是传统烟酒店渠道的3.6倍。当产品成为某个场景的“标配”,动销就是自然结果。

场景二:加班/备考——“提神续命”

这是现制咖啡和功能饮料的主战场,但瓶装饮料并非没有机会。

在这个场景中,消费者的需求是:持久提神、不伤胃、方便单手操作、不打扰他人。他需要的是功能明确、开盖即饮、安静不洒漏的产品。

适配方案:

- 产品配方:咖啡因+维生素B族+低糖/无糖,可加入姜黄、人参等温和提神成分。

- 包装设计:细长瓶身方便握持,瓶盖设计可单手开启,哑光质感减少办公桌反光。

- 渠道策略:进驻便利店、自助贩卖机,更要铺到自习室、图书馆、共享办公空间。

- 营销场景:与考研APP、在线教育平台合作,在深夜时段推送“学习搭档”内容。

这个场景的关键是“便利性+功能性”的双重满足。瓶装饮料不需要和现磨咖啡比风味,它的优势是“随时随地、开盖即饮”。

场景三:运动/健身——“精准补给”

运动场景是增长最快的细分赛道之一,外星人电解质水2025年同比增长34%就是证明。

运动者的核心需求是:补充电解质、低糖低卡、便携易饮、专业感。他需要的不是一瓶糖水,而是一瓶“有用”的饮料。

适配方案:

- 产品配方:明确标注电解质含量(钠、钾、镁),每100ml含糖量控制在5g以下。

- 包装设计:运动瓶嘴、防滑瓶身、容量适中(500ml左右)。

- 渠道策略:进驻健身房自动贩卖机、私教工作室,与健身品牌联名。

- 营销话术:“练后一瓶,满血恢复”,强调功能而非口味。

场景四:晨间/通勤——“轻松唤醒”

早晨的通勤路上,是很多人一天中第一次喝东西的时刻。这个场景的消费者需要的是:温和提神、不刺激空腹、方便携带、口味清爽。

适配方案:

- 产品配方:低咖啡因茶饮、柠檬水、益生菌饮料,强调“唤醒肠胃但不刺激”。

- 包装规格:250-350ml小包装,适合放入通勤包。

- 渠道策略:地铁站自助贩卖机、写字楼大堂便利店、早餐车旁。

- 营销话术:“早安,第一口轻盈”。

这个场景长期被牛奶、豆浆占据,但瓶装饮料完全可以凭借便利性和口味多样性切入。

场景五:户外/露营——“氛围担当”

露营是近年爆发的新场景。消费者需要的不是简单的解渴,而是氛围感、社交分享、颜值拍照。

适配方案:

- 产品配方:果味气泡、低酒精、高颜值色泽。

- 包装设计:玻璃瓶、复古标签、适合出片的设计。

- 渠道策略:与露营地、户外装备品牌合作,入驻山姆、迪卡侬等渠道。

- 营销话术:“露营标配,每一帧都好看”。

四、场景适配的底层能力

场景适配不是拍脑袋想一个场景,然后贴个标签就完事。它需要三项底层能力:

第一,精准识别场景的能力。 品牌需要持续观察消费者的生活轨迹,找到那些“高频、刚需、可关联”的场景。不是所有场景都值得投入,要选择与产品特性最匹配、市场规模足够大的场景。

第二,反向设计产品的能力。 传统逻辑是“产品做出来再找场景”,场景适配的逻辑是“先定场景,再定产品”。配方、包装、价格、渠道,都围绕场景需求来设计。

第三,数据驱动迭代的能力。 场景是动态变化的。品牌需要知道:产品在哪个场景卖得最好?哪个话术最打动人?哪个渠道的转化率最高?这些都需要数据来回答。

这正是HiMarking所擅长的领域。通过一物一码技术,品牌可以为每一件商品建立数字身份,追踪产品从出厂到消费的全链路数据。扫码的那一刻,品牌不仅完成了一次与消费者的直接对话,更能知道——这瓶饮料是在火锅店被扫的,还是在健身房被扫的?消费者是冲着“解辣”来的,还是冲着“提神”来的?

这些数据,就是场景适配的导航仪。它能告诉品牌:该加码哪个场景,该放弃哪个场景,该调整什么话术,该优化什么配方。

当然,技术只是工具,真正的核心是品牌是否愿意从“卖产品”的思维转变为“造体验”的思维。

五、瓶装饮料,要做 “茶饮做不了的事”

2026 年的饮品赛道,竞争早已从 “产品比拼” 升级为 “场景与能力比拼”。现制茶饮占据了口感与体验的优势,后疫情时代的健康需求又重构了消费逻辑,瓶装饮料若一味模仿茶饮,只会陷入 “以短击长” 的困境。

HiMarking 始终立足快消行业的真实痛点,拒绝脱离实际的技术噱头,也不回避行业的核心危机。我们认为,瓶装饮料的未来,从来不是 “多场景布局”,而是 “精准踩中真痛点,用最适配的方式做深做透”。HiMarking 愿以轻量化数字化方案为支撑,助力瓶装饮料品牌在存量竞争中守住基本盘,实现从 “失速” 到 “稳增” 的蜕变。